DATOS GENERALES DE LA COMPANÍA

Fundación: Omaha, Nebraska, 1985

Sede: Houston, Texas, EEUU

Industria:

Distribución de Energía (Gas Natural, Electricidad, Petróleo)

Incluso incursionaba en el mercado de fibra óptica, también distribuyó metales como níquel, aluminio, cobre y otros.

Su mayor éxito se dio en 1999 con EnronOnline, una apliación que permitía cruzar operaciones de compraventa de energía por Internet.

Administración:

· Kenneth Lay: fundador, antiguo presidente, CEO (Chief Executive Officer). De orígenes humildes y quería triunfar. Logró ser Phd en economía. Se consideraba un visionario y le gustaban las personas con gran visión. Le apasionaba la idea de desregular el mercado energético. Además, tenía una estrecha relación con la familia Bush. Reasumió su puesto cuando Jeffrey Skilling renuncio al de CEO. Declaró no saber de las transacciones hechas por Andy Fastow (CFO). Fue acusado por conspirar para cometer un fraude.

· Jeffrey Skilling: director de operaciones, antiguo CEO y COO. Encontró la forma de convertir la energía en un instrumento financiero que se pudiera cotizar en un mercado de valores. Le gustaba asumir grandes riesgos profesionales y personales. De conducta agresiva y calculadora, no mostraba gran conducta ética en sus decisiones. Por último, alentaba a sus empleados a invertir en acciones de ENRON mientras que él vendía las suyas y abandonó repentinamente su puesto CEO tan pronto notó que ENRON se vendría abajo, declarando que lo hacía por problemas personales. Se declaró inocente de conspiración de estafar a los inversores y de abusar de información privilegiada.

· Andrew Fastow: Antiguo CFO (Chief Financial Officer). Creó varias sociedades para ocultar en ellas los pasivos de Enron, de manera que en los Estados Financieros no se notaran las deficiencias de la empresa, asegurando el alza continua en los precios de las acciones de ENRON. Fastow trabajaba para ENRON y para sus sociedades personales a la vez, ganando sumas importantes de dinero con las transacciones sucias entre estas. Lo sentenciaron a 10 años, declarándose culpable de fraude.

· Rebecca Mark-Jusbasche: antigua vice-presidenta, gerente y CEO de Enron Internacional. Fue una de las pocas que al darse cuenta de lo que ocurría decidió hacer la diferencia y contar la verdad al público.

· Stephen F. Cooper: CEO temporal y CRO

· John J. Ray III: Gerente

En julio de 1985, Kenneth Lay, presidente de Houston Natural Gas, fusionó dicha empresa con InterNorth, surgiendo ENRON, dedicada a la transmisión de electricidad y gas en Estados Unidos e invirtiendo en plantas de energía por todo el mundo. Luego incursionó en el manejo de riesgos y seguros en general.

En 1989, ENRON empieza a comercializar, gracias a la desregulación estatal, el gas natural como un commodities en Estados Unidos sobretodo. Y luego hace lo mismo en los otros países donde tiene presencia.

Hacia 1990 ENRON y sus ejecutivos más importantes donaron considerables sumas de dinero a muchos políticos conocidos en Estados Unidos.

Herramientas de reporte a los accionistas

Sede: Houston, Texas, EEUU

Industria:

Distribución de Energía (Gas Natural, Electricidad, Petróleo)

Incluso incursionaba en el mercado de fibra óptica, también distribuyó metales como níquel, aluminio, cobre y otros.

Su mayor éxito se dio en 1999 con EnronOnline, una apliación que permitía cruzar operaciones de compraventa de energía por Internet.

Administración:

· Kenneth Lay: fundador, antiguo presidente, CEO (Chief Executive Officer). De orígenes humildes y quería triunfar. Logró ser Phd en economía. Se consideraba un visionario y le gustaban las personas con gran visión. Le apasionaba la idea de desregular el mercado energético. Además, tenía una estrecha relación con la familia Bush. Reasumió su puesto cuando Jeffrey Skilling renuncio al de CEO. Declaró no saber de las transacciones hechas por Andy Fastow (CFO). Fue acusado por conspirar para cometer un fraude.

· Jeffrey Skilling: director de operaciones, antiguo CEO y COO. Encontró la forma de convertir la energía en un instrumento financiero que se pudiera cotizar en un mercado de valores. Le gustaba asumir grandes riesgos profesionales y personales. De conducta agresiva y calculadora, no mostraba gran conducta ética en sus decisiones. Por último, alentaba a sus empleados a invertir en acciones de ENRON mientras que él vendía las suyas y abandonó repentinamente su puesto CEO tan pronto notó que ENRON se vendría abajo, declarando que lo hacía por problemas personales. Se declaró inocente de conspiración de estafar a los inversores y de abusar de información privilegiada.

· Andrew Fastow: Antiguo CFO (Chief Financial Officer). Creó varias sociedades para ocultar en ellas los pasivos de Enron, de manera que en los Estados Financieros no se notaran las deficiencias de la empresa, asegurando el alza continua en los precios de las acciones de ENRON. Fastow trabajaba para ENRON y para sus sociedades personales a la vez, ganando sumas importantes de dinero con las transacciones sucias entre estas. Lo sentenciaron a 10 años, declarándose culpable de fraude.

· Rebecca Mark-Jusbasche: antigua vice-presidenta, gerente y CEO de Enron Internacional. Fue una de las pocas que al darse cuenta de lo que ocurría decidió hacer la diferencia y contar la verdad al público.

· Stephen F. Cooper: CEO temporal y CRO

· John J. Ray III: Gerente

En julio de 1985, Kenneth Lay, presidente de Houston Natural Gas, fusionó dicha empresa con InterNorth, surgiendo ENRON, dedicada a la transmisión de electricidad y gas en Estados Unidos e invirtiendo en plantas de energía por todo el mundo. Luego incursionó en el manejo de riesgos y seguros en general.

En 1989, ENRON empieza a comercializar, gracias a la desregulación estatal, el gas natural como un commodities en Estados Unidos sobretodo. Y luego hace lo mismo en los otros países donde tiene presencia.

Hacia 1990 ENRON y sus ejecutivos más importantes donaron considerables sumas de dinero a muchos políticos conocidos en Estados Unidos.

Herramientas de reporte a los accionistas

LA MAYOR FARSA CORPORATIVA DEL SIGLO

Aparentemente, Enron mostraba sus Estados Financieros como cualquier otra corporación y sus líderes predicaban con gran orgullo la gran integridad que decían tener en sus negociaciones. Se hacían reuniones con los accionistas y se presentaban EEFF que claramente nadie entendía o fingían no hacerlo. Nunca pudieron responder la simple pregunta. ¿Cómo hacen su dinero? Ni los inversionistas, ni las autoridades ni la banca de inversión se cuestionaron de aspectos tan básicos, o simplemente no quisieron hacerlo por complacencia interesada ya que “los rendimientos” eran apetecibles.

El equipo estaba integrado por líderes de perfil agresivo quienes asumían enormes riesgos para lograr sus altos rendimientos proyectados. Pero, en términos reales tenían grandes pérdidas, como lo que paso con el proyecto de La India. Toda la magia contable que aplicaban tenía el único objetivo de mantener el valor de sus acciones al alza.

En el mercado, se supone que hay inspecciones y balances, se supone que los contadores debían decir no, y se supone que los banqueros y abogados debían decir no. Pero todo mundo recibió su parte y todos cobraban y callaban.

A continuación se presenta la caja negra a través de la cual Enron encubría su falso éxito:

Auditores y Abogados

§ No consolidaban los EEFF de todas las divisiones en los paraísos fiscales en las que escondían riesgos, deudas y pérdidas.

§ Dejaron aplicar la “contabilidad creativa” en muchos niveles.

§ Hubo conflicto de intereses ya que Enron era el segundo cliente más importante para Arthur Andersen, el auditor. Estos últimos priorizaron ingresos frente a la ética.

§ Arthur Andersen también ayudo a destruir documentos de auditoria desde 1997 al 2000.

§ Enron era una compleja enmarañada de 3000 sociedades unidas por holdings, lo que hizo difícil auditarlos y muy fácil ocultar información.

Políticos y la SEC

§ Altas contribuciones a importantes políticos y funcionarios.

§ Estrecha relación con la familia Bush.

§ Jeff Skilling (CEO) pidió que sus inversiones se valoricen a valor de mercado, la cual fue firmada por Arthur Andersen y aprobada por la SEC.

§ Esta valorización permitía a Enron reservar beneficios futuros potenciales justo en el momento de cierre de un negocio. Así, por muy pocos que los ingresos reales pudieran ser, los ingresos de Enron podían ser lo que ellos quisiesen que fueran.

§ Mediante contactos influyentes Enron logró que el gobierno federal no se entrometa en el desregulado mercado de energía de California que mantenía a Enron.

Inversionistas y la SEC

§ Los inversionistas admitían que los rendimientos venían de una caja negra. Nadie entendía como Enron hacía su dinero.

§ Alto grado de complacencia interesada.

§ Alta dificultad para valorizar instrumentos derivados y sus efectos.

§ Hambre insaciable por parte de traders y banqueros para seguir vendiendo a Enron en Wall Street, aún sin fundamentos.

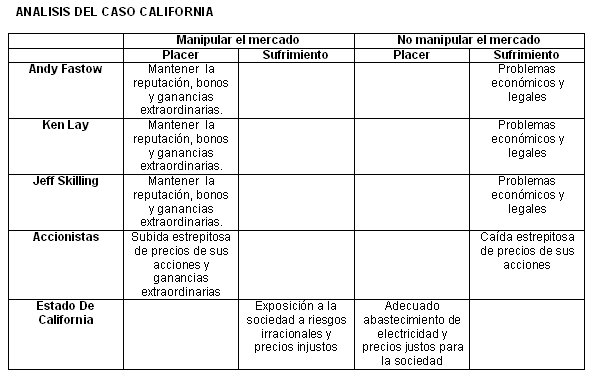

California

§ Fue la triste gran vaca lechera que permitía cubrir los grandes vacíos contables de Enron. Mediante la especulación con los precios de la electricidad que controlaban hacían subir dichos precios cuando más les convenía a través de apagones y recortes de energía, lo cual les altas generaban utilidades.

IMPORTANCIA DE LA ÉTICA PARA LOS NEGOCIOS APLICADOS EN EL CASO ENRON

§ El poder y la influencia de los negocios en la sociedad son más grandes que nunca:

Enron, logró aterrizar la idea de que la “magia del mercado” podría controlar los precios de la energía en beneficio de todos. Lo hizo a través de influencias políticas poderosas y fue el mayor distribuidor de energía en EE.UU. De esta manera influyó en el desempeño de las políticas de estado y en la sociedad norteamericana ya que controlaba en muchos estados algo tan preciado y básico para el día a día, que es la energía.

§ Pocos hombres de negocios han recibido entrenamiento en ética para los negocios:

Hubiera sido urgente en Enron inculcar la ética como norma en la cultura y en la toma de decisiones para evitar que se cometan tantos fraudes, operaciones turbias, manipulación de ingresos, falsificaciones de documentos bancarios como los que se cometieron. Desde la cabeza Kenneth Lay así como por varios ejecutivos como Lu Pai, Andrew Fastow y Jeff Skillin (CEO) se propició un caos cultural en la empresa ya que las decisiones de estos iban a favor de su propio provecho y no el de los stakeholders en su conjunto. Esta falta de entrenamiento en ética para los negocios a los hombres de negocios resultó perjudicial.

§ Las malas prácticas de negocios tienen el potencial de infligir un enorme daño en las personas, comunidades y el medio ambiente:

Enron se presentó en un primer lugar como una colaboradora para mejorar el sistema de provisión de energía y de gas natural en varios estados del país en los que operaba. Sin embargo, Enron hizo un gran daño en las personas debido al perjuicio generado en los californianos por el encarecimiento de la energía a causa de la manipulación energética que se materializa en los apagones y desvíos de energía, los cuales afectaban al tráfico, los hospitales y el comercio. Enron no cumplió con dar seguridad energética de la comunidad local, ni cooperó con la tranquilidad de la población ni con la satisfacción de una de sus necesidades primarias (luz). De esta manera, esta mala práctica de negocios causó un enorme daño en las comunidades y las personas.

§ Necesitamos comprender por qué siguen ocurriendo infracciones éticas en los negocios

Enron, cometió varias infracciones éticas en los negocios ya que aprovechó vacíos legales para sacar el mayor provecho económico que era encubierto por el silencio de auditores, abogados, autoridades, expertos inversionistas y banqueros quienes propiciaron que el engaño durase tanto tiempo. Incluso se comenta que muchos inversionistas consultaban Jeff Skillin sobre preguntas y análisis que ellos mismos debían hacer. Lo que sorprende es el hecho de que haya durado tanto, bajo los ojos de tantos y casi sin grandes condenas para los responsables.

Analice la existencia de dos áreas grises en la actividad de la empresa que ha elegido o en la situación sobre la que ha elegido intervenir.

ÁREAS GRISES EN LA ACTIVIDAD DE LA EMPRESA QUE HA ELEGIDO O EN LA SITUACIÓN SOBRE LA QUE HA ELEGIDO INTERVENIR

Área gris 1: La ley de desregulación de energía no impide por ejemplo que se genere un monopolio entre varias empresas privadas para ejercer el control de una gran cantidad de energía en Estados Unidos. ENRON logró que el gobierno libere de los controles de la industria energética de varios estados donde sacaron el mayor provecho económico posible, sin importarles si perjudicaban a alguien. De esta manera, la empresa aprovechó esa oportunidad para generar un mercado de valores sobre energía en el cual pudieran especular y manipular los precios a discreción. Así, Enron no faltó a la ley pero sí a la ética de los negocios que lleva a considerar los derechos de la comunidad y otros grupos de interés.

Área gris 2: Una segunda área gris en el caso Enron, abarca el hecho que alentaba a sus propios empleados a que invirtieran en la compra de acciones de la empresa lo cual no está prohibido por la ley pero que implica ir en contra de la ética para los negocios, ya que los grandes ejecutivos que manejaban información privilegiada decidieron vender sus acciones antes del derrumbe total de la empresa, incluso recurrieron a una acción legal de bloqueo de venta de acciones y opciones, por parte de sus empleados, para impedir que el precio de las mismas cayera con mayor rapidez.. Además, para ese entonces los ejecutivos ya habían logrado vender sus acciones altamente cotizadas y huir de la empresa. De esta manera los empleados perdieron dinero y vieron perjudicada su situación tanto económica como laboral debido a la quiebra de la empresa. Por tanto, se observa una situación en la cual la ley no obliga a que los ejecutivos no saquen provecho de su información privilegiada, pero no existe un consenso definitivo sobre lo que está mal o bien lo cual conllevó a esta empresa a realizar acciones que son cuestionables desde el punto de vista de la ética estableciéndose así un área gris.

ANÁLISIS DE LOS CONSTITUYENTES (STAKEHOLDERS) AFECTADOS

Según la teoría de los StakeHolders, un constituyente es aquel que tiene un interés legítimo relacionado con la organización. En ese sentido, y tomando las palabras de Edward Freeman, creador de la mencionada teoría, “Son todos aquellos agentes que pueden afectar o ser afectados (y en este caso de hecho lo fueron) por el logro de objetivos de la organización”.

El caso ENRON muestra diversas relaciones entre los constituyentes y ENRON, y como esta última benefició a algunos y violó el derecho de otros. A continuación se realizará un breve análisis sobre las relaciones sobre los constituyentes de la empresa. Cabe mencionar que este caso llegó a ser una gran tragedia económica, pero sobre todo, humana por lo que indicamos que la simplificación que realizaremos posee objetivos exclusivamente académicos.

Los proveedores

ENRON poseía como principales proveedores de servicios y recursos monetarios a cuatro grandes e importantes compañías: Arthur Andersen, Estudio de Contadores; Vinson & Elkins, Firma de Abogados; Morgan Chase, Merrill Lynch y CitiBank, tres de los bancos mas grandes del mundo.

Las dos primeras empresas resultan vitales para ENRON para poder alcanzar sus objetivos (de fraude). Arthur Andersen a través de la contabilidad de Valor Hipotético Futuro y la falsa auditoria interna, y Vinson & Elkins. Así, los primeros se beneficiaron en principio por los jugosos ingresos que recibían de parte de ENRON, pero luego se vieron perjudicados ya que incluso Arthur Andersen tuvo que cerrar sus operaciones por ayudar a cometer fraudes. Queda demostrada la inmensa importancia entre la relación Proveedor-Compañía, que si bien en este caso es algo especial, manifiesta la idea de que estos agentes pueden surgir o hundirse juntos.

Por otro lado, las acciones más importantes que realizaron los bancos fueron las inversiones y prestamos que realizaron en ENRON. Cada uno invirtió más de 25 millones en transacciones relacionadas con ENRON además de brindar créditos sin restricciones. Se puede ver claramente que los derechos de los bancos fueron violados por la empresa cuando no respetó los intereses de éstos ni su confianza en la empresa. Los daños causados por ENRON parece el resultado de una visión unívoca enfocada a la creación de dinero sin importar el impacto.

Propietarios

ENRON violó uno de los derechos más básicos, sino el más básico, que posee cualquier accionista: “derecho a la información”. La empresa no respetó, en su gran mayoría, la única regla que una empresa debe cumplir: “brindar un retorno financiero a las apuestas financieras que los propietarios poseen sobre la empresa”. La firma afecto a la manutención de los accionistas, y en gran parte, a la capacidad de cuidar de sí mismos ya que la mayoría de los empleados colocó (casi) toda su pensión de retiro en acciones de la empresa. Las acciones de la empresa llegaron a una cotización record de US$ 84.87 por acción el 28 de diciembre del 2000. Sin embargo, este precio inflado por la información falsa llega a su nivel real de US$ 0.40 por acción a finales del 2001.

La comunidad

El caso más claro es la relación con California en la Costa Oeste de los Estados Unidos. ENRON actuó en contra de toda lógica contra la comunidad en la que actuó. Provocó daños económicos y sociales a través de la exposición a la sociedad a riesgos irracionales como dejar a personas encerradas en ascensores, hospitales sin electricidad, sistemas de tráfico inutilizables, etc. Es claro que los objetivos de ENRON estaban en contra de mantener una relación sostenible con la comunidad local y que estos eran puramente egoístas. La empresa hacia que se utilizaran sólo 28 ó 30 millones de kilovatios (cuando la capacidad total era de 45000 Megavatios); es decir, las empresas eléctricas utilizaban sólo el 30 o 35% de capacidad, lo que al día hacia que el precio se disparara al aumento entre 300% ó 400%. Asimismo, ocurrían cortes de luz repentinos lo que afectaba a toda la ciudad. Esto benefició a la compañía con 2 billones de dólares de ingresos debido a que ENRON apostaba a la alza del precio de la electricidad a través de herramientas financieras.

Según la teoría de los StakeHolders, un constituyente es aquel que tiene un interés legítimo relacionado con la organización. En ese sentido, y tomando las palabras de Edward Freeman, creador de la mencionada teoría, “Son todos aquellos agentes que pueden afectar o ser afectados (y en este caso de hecho lo fueron) por el logro de objetivos de la organización”.

El caso ENRON muestra diversas relaciones entre los constituyentes y ENRON, y como esta última benefició a algunos y violó el derecho de otros. A continuación se realizará un breve análisis sobre las relaciones sobre los constituyentes de la empresa. Cabe mencionar que este caso llegó a ser una gran tragedia económica, pero sobre todo, humana por lo que indicamos que la simplificación que realizaremos posee objetivos exclusivamente académicos.

Los proveedores

ENRON poseía como principales proveedores de servicios y recursos monetarios a cuatro grandes e importantes compañías: Arthur Andersen, Estudio de Contadores; Vinson & Elkins, Firma de Abogados; Morgan Chase, Merrill Lynch y CitiBank, tres de los bancos mas grandes del mundo.

Las dos primeras empresas resultan vitales para ENRON para poder alcanzar sus objetivos (de fraude). Arthur Andersen a través de la contabilidad de Valor Hipotético Futuro y la falsa auditoria interna, y Vinson & Elkins. Así, los primeros se beneficiaron en principio por los jugosos ingresos que recibían de parte de ENRON, pero luego se vieron perjudicados ya que incluso Arthur Andersen tuvo que cerrar sus operaciones por ayudar a cometer fraudes. Queda demostrada la inmensa importancia entre la relación Proveedor-Compañía, que si bien en este caso es algo especial, manifiesta la idea de que estos agentes pueden surgir o hundirse juntos.

Por otro lado, las acciones más importantes que realizaron los bancos fueron las inversiones y prestamos que realizaron en ENRON. Cada uno invirtió más de 25 millones en transacciones relacionadas con ENRON además de brindar créditos sin restricciones. Se puede ver claramente que los derechos de los bancos fueron violados por la empresa cuando no respetó los intereses de éstos ni su confianza en la empresa. Los daños causados por ENRON parece el resultado de una visión unívoca enfocada a la creación de dinero sin importar el impacto.

Propietarios

ENRON violó uno de los derechos más básicos, sino el más básico, que posee cualquier accionista: “derecho a la información”. La empresa no respetó, en su gran mayoría, la única regla que una empresa debe cumplir: “brindar un retorno financiero a las apuestas financieras que los propietarios poseen sobre la empresa”. La firma afecto a la manutención de los accionistas, y en gran parte, a la capacidad de cuidar de sí mismos ya que la mayoría de los empleados colocó (casi) toda su pensión de retiro en acciones de la empresa. Las acciones de la empresa llegaron a una cotización record de US$ 84.87 por acción el 28 de diciembre del 2000. Sin embargo, este precio inflado por la información falsa llega a su nivel real de US$ 0.40 por acción a finales del 2001.

La comunidad

El caso más claro es la relación con California en la Costa Oeste de los Estados Unidos. ENRON actuó en contra de toda lógica contra la comunidad en la que actuó. Provocó daños económicos y sociales a través de la exposición a la sociedad a riesgos irracionales como dejar a personas encerradas en ascensores, hospitales sin electricidad, sistemas de tráfico inutilizables, etc. Es claro que los objetivos de ENRON estaban en contra de mantener una relación sostenible con la comunidad local y que estos eran puramente egoístas. La empresa hacia que se utilizaran sólo 28 ó 30 millones de kilovatios (cuando la capacidad total era de 45000 Megavatios); es decir, las empresas eléctricas utilizaban sólo el 30 o 35% de capacidad, lo que al día hacia que el precio se disparara al aumento entre 300% ó 400%. Asimismo, ocurrían cortes de luz repentinos lo que afectaba a toda la ciudad. Esto benefició a la compañía con 2 billones de dólares de ingresos debido a que ENRON apostaba a la alza del precio de la electricidad a través de herramientas financieras.

Los empleados

Dentro de esta categoría no sólo fueron afectados los empleados de ENRON, sino que el impacto atravesó la primera barrera de Stakeholders llegando hasta los empleados de algunos proveedores. Evidentemente el impacto fue negativo. En primer lugar, ENRON para conseguir sus objetivos poseía una rotación de 15% del total de los empleados, lo que creaba un ambiente de depredación entre empleados. Sin embargo, esta no fue el peor efecto, ENRON, al quebrar, dejó a 30 000 empleados sin trabajo; congeló las cuentas de los empleados y obreros y utilizó sus ahorros; y por último, ENRON aconsejó reciamente a sus empleados a que invirtieran en las acciones de la compañía lo que ocasionó que US$ 1.2 billones en fondos de retiro y US$ 2.5 billones en fondo de pensiones de jubilados de los empleados desaparecieran.

De este modo, los derechos de trabajadores que apostaron su manutención y seguridad a la empresa fueron violados. Como medios para los fines de la organización, estos empleados tuvieron que participar en las decisiones que afectaban tales propósitos, lo cual, indiscutiblemente, no se dio.

TRIPLE BASE DE LA SOSTENIBILIDAD

Ambiental: en la industria de energía se suelen dar daños por accidentes ambientales y perjuicio a comunidades nativas que se ven desalojadas prepotentemente de sus hogares. En el caso de Enron no era de esperarse una conducta ética y responsable, lo cual se manifestó en su incursión hacia el gaseoducto de Santa Cruz en Bolivia, donde no se cumplió con los pobladores a quienes se les darían títulos de propiedad por las tierras expropiadas donde pasarían las tuberías. Dichas tuberías llegaron hasta Brasil, Sao Paulo y planeaban llegar a Perú afectando a los machiguenga, los nahua y los kugapakori.

Económica: el horizonte de Enron no iba dirigido al largo plazo mediante desarrollo sostenible. Ellos estuvieron avocados a especular con las acciones e instrumentos financieros. Básicamente vivían de cierre contable a cierre contable, periodos en los cuales se inventaban mil artimañas para presentar resultados ficticios para atraer a hambrientos y descuidados inversionistas. Tal fue el grado de ficción en los EEFF que simplemente ya no pudieron seguir cubriendo sus engaños. Simplemente hubo visión de corto plazo y la esperanza de un encubrimiento prolongado, lo que dañó profundamente el mercado y sobre todo el ideal de liberalización de la industria de la energía. La confianza de los pequeños y grandes inversionistas en el sistema se vio profundamente mermada, aunque esto se puede aprovechar como oportunidad para fortalecerlo y resolver los vacíos contables y legales.

Social: Dentro del aspecto social, Enron no respetó los parámetros de la sostenibilidad social en cuanto a equidad y a capacidad de las comunidades para cubrir sus necesidades básicas. Esto se reflejó en la acción emprendida por la empresa en la ciudad de California debido a que se convirtió en la mayor comercializadora de electricidad y gas natural al adquirir todas las acciones de la empresa PGE. Al convertirse en el mayor comercializador, Enron aprovechó esta posición dominante para generar apagones cada vez que ellos necesitaban incrementar sus ventas y tenían esta posibilidad debido a que poseían el poder distribuir la energía según les convenía. De esta manera, las industrias y la gente estaban motivadas a pagar más por la electricidad al verse en la necesidad de satisfacer sus necesidades básicas. Asimismo, las veces que la empresa no generaba apagones, desviaba la electricidad a otros estados y al hacer creer a la población que no disponían de electricidad, subían los precios y de igual manera que en el caso de los apagones los consumidores se veían obligados a pagar por precios más altos. Así, toda esta situación generó una falta a la ciudadanía corporativa ya que no se enfocaba en satisfacer los derechos de todos los miembros de la comunidad por igual, generó inequidad y desorden social ya que los intereses y necesidades de la población no fueron satisfechos.

Dentro de esta categoría no sólo fueron afectados los empleados de ENRON, sino que el impacto atravesó la primera barrera de Stakeholders llegando hasta los empleados de algunos proveedores. Evidentemente el impacto fue negativo. En primer lugar, ENRON para conseguir sus objetivos poseía una rotación de 15% del total de los empleados, lo que creaba un ambiente de depredación entre empleados. Sin embargo, esta no fue el peor efecto, ENRON, al quebrar, dejó a 30 000 empleados sin trabajo; congeló las cuentas de los empleados y obreros y utilizó sus ahorros; y por último, ENRON aconsejó reciamente a sus empleados a que invirtieran en las acciones de la compañía lo que ocasionó que US$ 1.2 billones en fondos de retiro y US$ 2.5 billones en fondo de pensiones de jubilados de los empleados desaparecieran.

De este modo, los derechos de trabajadores que apostaron su manutención y seguridad a la empresa fueron violados. Como medios para los fines de la organización, estos empleados tuvieron que participar en las decisiones que afectaban tales propósitos, lo cual, indiscutiblemente, no se dio.

TRIPLE BASE DE LA SOSTENIBILIDAD

Ambiental: en la industria de energía se suelen dar daños por accidentes ambientales y perjuicio a comunidades nativas que se ven desalojadas prepotentemente de sus hogares. En el caso de Enron no era de esperarse una conducta ética y responsable, lo cual se manifestó en su incursión hacia el gaseoducto de Santa Cruz en Bolivia, donde no se cumplió con los pobladores a quienes se les darían títulos de propiedad por las tierras expropiadas donde pasarían las tuberías. Dichas tuberías llegaron hasta Brasil, Sao Paulo y planeaban llegar a Perú afectando a los machiguenga, los nahua y los kugapakori.

Económica: el horizonte de Enron no iba dirigido al largo plazo mediante desarrollo sostenible. Ellos estuvieron avocados a especular con las acciones e instrumentos financieros. Básicamente vivían de cierre contable a cierre contable, periodos en los cuales se inventaban mil artimañas para presentar resultados ficticios para atraer a hambrientos y descuidados inversionistas. Tal fue el grado de ficción en los EEFF que simplemente ya no pudieron seguir cubriendo sus engaños. Simplemente hubo visión de corto plazo y la esperanza de un encubrimiento prolongado, lo que dañó profundamente el mercado y sobre todo el ideal de liberalización de la industria de la energía. La confianza de los pequeños y grandes inversionistas en el sistema se vio profundamente mermada, aunque esto se puede aprovechar como oportunidad para fortalecerlo y resolver los vacíos contables y legales.

Social: Dentro del aspecto social, Enron no respetó los parámetros de la sostenibilidad social en cuanto a equidad y a capacidad de las comunidades para cubrir sus necesidades básicas. Esto se reflejó en la acción emprendida por la empresa en la ciudad de California debido a que se convirtió en la mayor comercializadora de electricidad y gas natural al adquirir todas las acciones de la empresa PGE. Al convertirse en el mayor comercializador, Enron aprovechó esta posición dominante para generar apagones cada vez que ellos necesitaban incrementar sus ventas y tenían esta posibilidad debido a que poseían el poder distribuir la energía según les convenía. De esta manera, las industrias y la gente estaban motivadas a pagar más por la electricidad al verse en la necesidad de satisfacer sus necesidades básicas. Asimismo, las veces que la empresa no generaba apagones, desviaba la electricidad a otros estados y al hacer creer a la población que no disponían de electricidad, subían los precios y de igual manera que en el caso de los apagones los consumidores se veían obligados a pagar por precios más altos. Así, toda esta situación generó una falta a la ciudadanía corporativa ya que no se enfocaba en satisfacer los derechos de todos los miembros de la comunidad por igual, generó inequidad y desorden social ya que los intereses y necesidades de la población no fueron satisfechos.