CARACTERÍSTICAS GENERALES DE LA ESTRATEGIA DE SOSTENIBILIDAD

Los principales líderes de ENRON no representan en absoluto los parámetros de buena conducta ética ni corporativa, incluso desde antes de desarrollar esta empresa. Se menciona por ejemplo que en una inversión petrolera previa a ENRON, el creador de la compañía, Ken Lay, había perdonado a un grupo de traders que le robaron cuantiosas sumas de dinero, solo porque estos eran los que generaban más ingresos en la firma petrolera. Como se aprecia, el interés final y quizá el único es el de generar dinero a costa de lo que sea. Partiendo de este punto de vista se analizará la triple base de sostenibilidad.

Ambiental: ENRON no hace prácticos sus discursos sobre buen cuidado del medio ambiente. Tampoco aplica ningún plan de responsabilidad ambiental que pueda haber generado.

La compañía incurrió en numerosos escándalos ambientales en diversas partes del mundo. Dentro de los ejemplos más resaltantes se dan aquellos sucedidos en Bolivia y en la India. En dicho país andino se invirtieron cuantiosas sumas de dólares en gaseoductos y plantas transportadoras de crudo. Asimismo, se desalojaron a numerosas comunidades indígenas sin haberlas compensado por la pérdida de sus cultivos y sus tierras, como se había prometido, de esta manera se destruye parte del legado cultural tradicional del país.

Además, debido a que a ENRON no le es importante mantener sus tuberías de gaseoductos y petróleo en óptimas condiciones, es que se producen diversos derrames y fugas de combustibles que dañan irremediablemente habitad protegidos y vulnerables y no sólo su la fauna y flora sino también a las comunidades aledañas quienes vieron limitados sus suministros de agua por ejemplo aquellos de Sica Sica – Arica donde se derramaron 29,000 barriles de crudo. Y no solo contenta con eso la compañía ocultó y tergiversó información, obstaculizando la realización de la auditoria ambiental y posteriormente se negó a pagar las respectivas indemnizaciones según el dictamen de la autoridad ambiental.

Queda claramente que el único fin de ENRON es lograr utilidades monetarias sin importar los costos colaterales que causan sus operaciones y más aún evitan hacerse cargo de las responsabilidades de sus actos. ENRON era un peligro y amenaza para el medio ambiente de cualquier comunidad.

Económica: los mercados financieros se basan esencialmente en la confianza que se tiene sobre el desempeño de los controles tales como los auditores, firmas de abogados y las propias instituciones reguladoras como la SEC. Pero, todos estos controles fallaron rotundamente al supervisar a ENRON, ya que sus auditores se enfocaron más en sus jugosas comisiones recibidas de ENRON, los abogados también disfrutaban de sus altísimos ingresos y la SEC actuó de “buena fe” otorgando un permiso sui generis de valoración de ingresos a valor de mercado los cuales podría ser cualquier cifra que convenga a la compañía en cuestión. De esta manera el sistema se vio afectado duramente al mostrar sus vulnerabilidades a causa de la avaricia y falta de pericia d sus agentes reguladores.

Asimismo, ENRON se mostraba como una empresa sólida con prospección global y de largo plazo, pero mediante sus actos se aprecia que lo único que le interesaba era inflar artificialmente el precio de sus acciones en Wall Street y así especular con ellas para que sus ejecutivos principales obtuvieran las mejores ganancias. Lo anterior se hace evidente al observar las fabulosas ganancias por comercio de acciones y opciones que obtuvieron Jeff Skilling (CEO), Andrew Fastow (CFO) y Ken Lay.

De la misma manera se puede mencionar toda la artimaña tejida para especular maliciosamente con los precios de la energía del Estado de California. Cabe resaltar que uno de los principios que el fundador Ken Lay defendía era el de la liberalización de los precios de la energía y en si esa idea se convirtió en eje de su visión económica. Pero, al haber tenido la oportunidad de aplicar sus ideas, dicho visionario no hizo más que desperdiciarla, al obtener ingresos ilegítimos frutos del daño al comercio, la salud y el bienestar de los californianos a consecuencia de los apagones, poniendo así en gran tela de juicio la viabilidad de tal liberalización de precios como medio para obtener un mercado mas eficiente.

Empero, quienes hasta ahora no olvidan dichos actos son los innumerables acreedores a nivel mundial quienes en última instancia son los que absorbieron directamente las consecuencias de la escandalosa quiebra de ENRON.

Por tanto, se demuestra, que el fin de ENRON no era agregar valor a la economía a través de una empresa sólida y eficaz, sino que se buscaba obtener el beneficio máximo para unos cuantos a costa de todo el sistema. Por tanto, tales actos fraudulentos fueron un duro golpe a la sostenibilidad del mercado.

Social: si ENRON tuvo fallas irreconciliables con las dos pasadas bases de a sostenibilidad, esta es quizá aquella donde hay mas falencias dado que lo último que consideró la compañía dentro de sus fines fue la justicia social.

ENRON vulneró los derechos de diversos grupos de interés, entre ellos se encuentran a sus trabajadores, quienes tenían en su fondo de retiro un importante paquete de acciones de la compañía. Lo curioso y más alarmante es que los líderes seguían alentando a la compra de dichas acciones a pesar de ser concientes de que la burbuja estallaría en cualquier momento. El resultado fue que muchos de los empleados perdieron todo o gran parte de sus fondos de retiro, cuando la empresa finalmente quebró y las acciones no valían nada. Además, los ejecutivos bloquearon una venta masiva de las acciones de sus empleados pero si aceptaron la venta de las acciones y opciones de aquellos ejecutivos de altos rangos como Skylling y Fastow. De esta manera ENRON daño irreparablemente la a decenas de familias que dependían financieramente de la compañía.

Por otro lado, se encuentran los californianos quienes sufrieron las consecuencias de la avaricia irracional de la compañía que a través de apagones artificiales y recortes de energía lograban obtener importantes ingresos para compensar sus nefastas pérdidas en otras inversiones. De esta manera se utilizó a tales ciudadanos sin importar las consecuencias en su dignidad, salud, bienestar y desempeño en general. Lo único importante era tener ingresos a toda costa. No se pensó en ningún momento en aquellos accidentes causados por semáforos apagados, aquellas personas atrapadas en los elevadores, los negocios cerrados por falta de energía y los daños sufridos a causa de tal caos.

Por último, se encuentra la sociedad en su conjunto que quedó indignada ante tanto cinismo por parte de los altos ejecutivos, quienes a pesar de todo buscaron justificar o alegar las acusaciones que rebalsaban en su contra. Se produjo un daño moral gravísimo en la sociedad al ver como se había dañado los derechos y la dignidad de tantos, durante tanto tiempo. La huella generada se traduce en mayor desconfianza lo cual afecta finalmente a toda la sociedad y hace más difícil una convivencia más armoniosa y evolucionada. No puede haber una sociedad sostenible sin el cimiento de la confianza y precisamente de ello se burlaron la cúpula de ENRON.

(FUENTE: http://www.eca-watch.org/multilang/spanish/bolivia/enron_bolivia-spanish.html)

HECHOS PRINCIPALES DEL CASO

LOS HECHOS Y SUS DUDAS

En 2001, Enron reportó ganancias por más de US$1.000 millones. Sin embargo, el 2 de diciembre se presentó en quiebra declarando deudas por más de US$30.000 millones.

La quiebra dejó en ruina a miles de sus empleados que además de perder su trabajo vieron desplomarse las acciones (de US$90 a US$0,42) que adquirieron estimulados por el directorio de la compañía. También el fondo de pensión calculado en unos US$700 millones.

Con su presencia en cerca de 40 países y una serie de empresas asociadas, el colapso de Enron, repercutió negativamente en los mercados energéticos en general y en varias compañías que le habían otorgado créditos o tenían contratos con Enron.

La presentación judicial llevó a un organismo oficial a iniciar una investigación sobre el estado de cuentas de la compañía, que admitió a comienzos de año que sus ganancias fueron menores a las declaradas entre 1997 y 2001.

Las dudas sobre las prácticas contables de la empresa que supuestamente tendieron a cubrir la grave situación económica de la compañía se incrementaron ante denuncias de una ex ejecutiva sobre la presunta destrucción sistemática de documentos.

El escándalo salpicó a Andersen, una de las firmas más importantes de auditoría contable.

Durante el año pasado, directivos de Enron sostuvieron reuniones a puerta cerrada con el vicepresidente Dick Cheney y su gabinete de política energética. La Casa Blanca admitió los contactos pero se negó a informar al Congreso sobre lo tratado en los encuentros.

LA INVESTIGACIÓN

La comisión reguladora de los mercados de valores fue la primera en iniciar la investigación sobre el comportamiento financiero.

El 12 de enero, el Departamento de Justicia de EE.UU. designó al jefe de la sección fraudes, Joshua Hochberg para actuar como procurador en la investigación por causas penales contra la compañía.

La designación de Hochberg se produjo luego de que el procurador general, John Aschcrfot se excusara por haber recibido contribuciones a su campaña política por parte de ejecutivos de Enron.

Una docena de comisiones especiales del Congreso de EE.UU. realizan sendas investigaciones, algunas de ellas desde comienzos del año pasado.

En un hecho inédito, la Contraloría del Congreso (GAO) presentó ante la Justicia una demanda contra la Casa Blanca para obligar a la administración George W. Bush a suministrar información sobre contactos entre el gobierno y ejecutivos de la firma.

El FBI también intervino en la inspección de las oficinas centrales de la compañía, luego de que una ex ejecutiva denunciara la destrucción de documentos comprometedores.

(FUENTE: http://news.bbc.co.uk/hi/spanish/news/newsid_1803000/1803224.stm)

CRONOLOGÍA

Diciembre 2000

Kenneth Lay renuncia como presidente ejecutivo pero mantiene la presidencia del directorio a favor de Jeffrey Skilling.

28 Diciembre 2000

Las acciones alcanzan la cotización record de $84.87 – convirtiendo a ENRON en la séptima empresa más valiosa de Estados Unidos.

14 Agosto 2001

Jeffrey Skilling renuncia después de seis meses; Lay retoma las responsabilidades ejecutivas máximas de la compañía.

15 Agosto 2001

El empleado de ENRON, Sherron Watkins envía una carta a Kenneth Lay previniéndole de irregularidades contables que podrían poner en peligro a la compañía.

20 Agosto 2001

Lay convierte en acciones opciones por valor de $519,000.

21 Agosto 2001

Lay convierte en acciones más opciones por valor de $1.48m.

Octubre 2001

La firma Arthur Andersen comienza a destruir documentos relacionados a las auditorias realizadas a ENRON. La destrucción continua hasta Noviembre cuando la firma recibe una cédula para comparecer ante la Comisión de Seguridades y de Comercio.

15 Octubre 2001

Lay llama al Secretario de Comercio Don Evans, pero los funcionarios de la secretaría dicen que el llamado era referente a un problema que ENRON tenía con un proyecto energético en La India.

16 Octubre 2001

ENRON reporta pérdidas por $638 millones de dólares entre Julio y Septiembre y anuncia una reducción de 1200 millones de dólares en su stock accionario. La reducción correspondía a asociaciones arregladas por el Vicepresidente Financiero Andrew Fastow.

22 Octubre 2001

La Comisión de Seguridades y Comercio abre una consulta sobre un posible conflicto de intereses en relación a las asociaciones realizadas por Fastow.

23 Octubre 2001

En una conferencia, Lay trata de dar confianza a los inversores y defiende el trabajo de Fastow.

24 Octubre 2001

ENRON echa a Fastow.

28 Octubre 2001

Kenneth Lay llama al Secretario del Tesoro Paul O'Neill para informarle de los problemas financieros que enfrenta la compañía. Una Segunda conversación de similar tenor se realiza el 8 de Noviembre. O'Neil dice que declinó ayudar a la firma, en la medida que no pudo detectar posibles repercusiones desfavorables en los mercados financieros debido a los problemas de ENRON.

29 Octubre 2001

Lay llama nuevamente al Secretario de Comercio Don Evans, para pedirle haga algo conducente a influenciar al Servicio para Inversores Moody para que no lo degrade demasiado en el ranking de créditos. Evans no interviene, diciendo que no sería apropiado influenciar la decisión de una agencia privada de inteligencia crediticia.

31 Octubre 2001

La requisitoria de la Comisión de Seguridad y Comercio se transforma en una investigación formal.

8 Noviembre 2001

ENRON revisa sus balances de los pasados cinco años. En lugar de los masivos beneficios previamente proclamados, la firma dice perder actualmente 586 millones de dólares.

9 Noviembre 2001

La firma competidora Dynegy, informa que estaría dispuesta a hacerse cargo del mucho mayor ENRON por 8000 millones de dólares en acciones.

19 Noviembre 2001

ENRON dice que las pérdidas de su tercer cuatrimestre son superiores a lo que se había informado y previene que necesitará financiar una deuda de 690 millones hacia fines de ese mes.

20 Noviembre 2001

El precio de las acciones de ENRON llega a su punto más bajo en 10 años mientras los inversores se preocupan acerca de si la empresa podrá superar sus problemas financieros.

21 Noviembre 2001

ENRON asegura una extensión de su deuda de 690 millones.

26 Noviembre 2001

Las acciones de ENRON están por el piso a $4.01.

28 Noviembre 2001

Dynegy retira su oferta cuando el rating crediticio de ENRON es degradado al nivel de bonos de descarte. Las acciones de ENRON descienden bajo $1 – el stock de acciones experimenta el más pesado descenso en un día en la historia para empresas listadas en el NYSE y en Nasdaq.

2 Diciembre 2001

ENRON pide la protección de bancarrota prevista en el Capítulo 11 y reclama legalmente a Dynergy por incumplimiento de contrato.

ENRON prohíbe a sus empleados vender las acciones asignadas y ligas a sus planes de retiro.

9 Enero 2002

El Departamento de Justicia de Estados Unidos comienza la investigación criminal de ENRON.

10 Enero 2002

La Casa Blanca confirma que Kenneth Lay hacía lobby para apoyar a su empresa poco antes de que colapsara. Arthur Asndersen reconoce que sus empleados destruyeron algunos documentos de ENRON.

El Procurador General John Ashcroft, quién recibió de la empresa fonos para su campaña como Senador, se excluye de la investigación, al igual que el equipo de unos 100 investigadores federales de Hosuton, donde ENRON tiene su cuartel general.

12 Enero 2002

El Departamento de Justicia nombra a Joshua Hochberg, titular de la división de fraudes, como fiscal actuante para dirigir la investigación criminal dentro de ENRON.

15 Enero 2002

Arthur Andersen echa al ejecutivo David Duncan que estuvo a cargo de auditar a ENRON y coloca en su lugar a otros tres empleados.

16 Enero

Las acciones de ENRON son dadas de baja en la Bolsa de Nueva York.

23 Enero

Renuncia Kenneth Lay.

24 Enero

Comienza la audiencia del caso ENRON en el Congreso de Estados Unidos

25 Enero

Clifford Baxter, el anterior Vice Presidente del directorio de ENRON y Jefe Estratégico se suicida. Dejó abruptamente la firma en Mayo del 2001, después de haber chocado con Jeff Skilling por las practicas contables de la firma.

ANALISIS UTILITARISTA EN EL CASO ENRON

El utilitarismo parte del principio de “Mayor Placer o Felicidad”. Considera que una acción es moralmente aceptable si se basa en la maximización de las consecuencias placenteras y/o positivas para el mayor número de personas.

Si se sigue el principio de que la moralidad de alguna decisión o acto viene definida por la cantidad de consecuencias positivas, bienestar o placer que produce; y teniendo en cuenta que los TOP4 de ENRON (Ken Lay, Jeff Skilling, Andy Fastow, y Lou Pai) actuaron, indiscutiblemente, de manera egoísta y cortoplacista; hemos elegido analizar el siguiente ejemplo desde el punto de vista del UTILITARISMO DE LOS ACTOS. Rectificamos nuestra opinión ya que este tipo de análisis basa sus juicios morales en la cantidad de placer y dolor que origina la acción en el instante o a corto plazo.

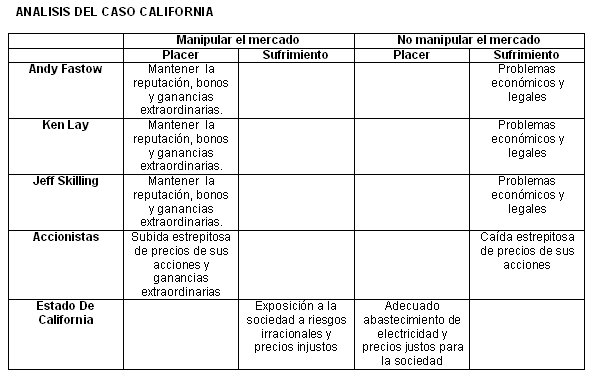

CASO CALIFORNIA

El Estado de California sufrió una desregularización en el mercado eléctrico. Esto significó que el estado no era protagonista ni en la planificación ni en el control de los agentes del mercado.

Debido a la “contabilidad creativa” que utilizaba ENRON en sus estados Financieros, empezó a tener problemas de liquidez y sostenibilidad. Esto traería problemas a Andy Fastow (ExCFO), Ken Lay (ExCEO) y Jeff Skilling (ExCOO) ya que fueron los principales responsables de la insostenibilidad de la compañía. ENRON encontró en el panorama de desregularización de California una gran Área Gris con la cual salir de su problema inmediato sin importar las consecuencias. De esta manera, la empresa aprovechó esa oportunidad para generar un mercado de valores sobre energía en el cual pudieran especular y manipular los precios a discreción. Las empresas eléctricas, debido a la influencia de ENRON en ellas, utilizaban sólo el 30 o 35% de capacidad, lo que al día hacia que el precio se disparara al aumento entre 300% ó 400%. ENRON apostaba al alza de los precios por lo que se beneficio con 2 billones de dólares de ingresos.

Basándonos en el cuadro número 1(al final de esta WEB PAGE) y en la forma más simple de utilitarismo apoyado en el máximo de placer para el máximo de personas; es innegable que la decisión correcta es la de no manipular el mercado ya que causa el mayor placer para la mayor cantidad de personas.

Sin embargo, si tomamos un principio exageradamente capitalista y consumista se puede señalar que el principio utilitarista nos dice que para que una acción sea correcta, debe producir el mayor bien para el mayor número de personas afectadas por ella. De esta forma, una aplicación estricta del utilitarismo llevará a la conclusión de que sólo es moral aquella acción que produce la mayor cantidad de bienes.

Pero, está objeción desaparece si tomamos en cuenta que hay bienes que son difíciles de reducir a su valor económico.

Por ende, compartimos la opinión de Robert Spaemann, gran filósofo alemán, profesor en prestigiosas universidades alemanas, que señala:

“No existe ninguna meta respecto a la cual podamos interpretar funcionalmente las reglas elementales de la moral, es decir, respecto a la cual podamos reducir todos los demás efectos a efectos secundarios. No es lícito servirse de la “humanidad” en la persona de cada uno como medio, sino que hay que emplearla siempre como fin; no existe absolutamente nada que podamos o nos sea lícito usar únicamente como medio[1].

Asimismo Peter Koslowski, profesor de filosofía de la Vrije Universiteit Amsterdam, nos advierte_

“Lo absoluto, la dignidad de la persona y el valor de la vida (...) se sitúan fuera de toda ponderación de bienes puesto que constituyen bienes para un yo consciente y son ellos los que hacen posible la valoración de bienes de las personas. El hombre (...) es la condición del valor y del precio, y por ello no puede ser ponderado como un valor mercantil[2]”

Por lo analizado, consolidamos nuestra decisión de no manipular el mercado.

(FUENTE: JOAN FONTRODONA EL UTILITARISMO EN LA ETICA EMPRESARIAL - C U A D E R N O S E M P R E S A Y H U M A N I S M O N º 1 2)

PROBLEMAS DE JUSTICIA

El primer problema de justicia se presenta ante los accionistas y co-propietarios de ENRON. Como se mencionó en análisis anteriores, la Compañía violó uno de los derechos más básicos, sino el más básico, que posee cualquier accionista: “derecho a la información”. Si bien el derecho a la información no es un axioma universable a toda situación, el rol de accionista lleva por naturaleza este principio en su composición.

Sin embargo, los TOP4 de ENRON junto con su Estudio de Contadores, Arthur Andersen; y su Estudio de Abogados, Vinson & Elkins; no actuaron respetando en todo momento los derechos de los propietarios. De esta manera, los tenedores de acciones no conocían la situación real de la empresa y, debido a esto, perdieron toda su riqueza cuando el precio por acción cayó a US ¢ 40 a finales del 2001. En importante mencionar que también existe un problema de Resultados Justos ya que las consecuencias de los hechos no están repartidas a todas las partes según su responsabilidad. Los propietarios perdieron toda su inversión. Si bien toda inversión posee riesgo, dentro de este se incluyen factores acerca de la incertidumbre del mercado y no está incluida la irresponsabilidad ni la falta de ética de los gerentes.

Respetar el derecho a recibir datos exactos acerca de la situación real de la empresa que poseen, lógicamente, los accionistas era la única manera de mantener un procedimiento justo dentro de la anterior problemática.

El segundo problema no está relacionado con el fraude, pero involucró a ENRON en un problema ambiental grande. Es el siguiente:

La construcción del gasoducto Bolivia – Brasil en la década de los 90’s, en la que estaba involucrada Enron, afectó un área de 6 millones de hectáreas de bosque Chiquitano, en el cual habitan 178 comunidades indígenas y campesinas, que por cientos de años han estado en manos de los indígenas chiquitanos y ayoreos. Se logro crear la Fundación para la Conservación del Bosque Chiquitano (FCBC). Sin embargo, ésta no funcionó de la mejor manera y no respetó las leyes y derechos indígenas. La FCBC creó división entre las organizaciones actuantes en la zona, avasalló territorios y comunidades indígenas y campesinas sin contar con su acuerdo y consenso, estableció convenios ilegítimos que no consideran las opiniones de las comunidades locales, realizó investigación científica que atenta contra los derechos intelectuales de las comunidades, negoció con recursos naturales que no le pertenecen, entre otras acciones no éticas[3].

Es irrefutable que los indígenas poseen ciertos derechos sobre las tierras que por muchos años han poblado. Sin embargo, no se puede decir que son dueños de las tierras. Por ende, bajo nuestro análisis, se deberían respetar dos derechos básicos. El primero es el derecho a la decisión. Este se basa en la oportunidad de participación directa de las organizaciones campesinas e indígenas en las instancias de decisión y administración para la conservación del bosque chiquitano y de reorientar los mecanismos de conservación del bosque chiquitano en el marco de las leyes vigentes. El segundo es el derecho al beneficio. Este derecho deberá permitir a los indígenas beneficiarse de las actividades que se realicen en sus tierras. Se cree que estos son derecho básicos que se deben respetar en el caso anterior.

[1] FONTRODONA: 1998 p. 29

[2] FONTRODONA: 1998 p. 46

[3] http://www.wrm.org.uy/boletin/50/Bolivia.html#inicio

ANÁLISIS DE VARIABLE DE INTENSIDAD MORAL EN EL CASO ENRON

Para algunos ejecutivos de Enron la decisión de desviar la energía y provocar apagones en California era fácil y clara, simplemente hacerlo pues así ellos ganaban más dinero y reconocimiento en el mercado.

Según la noción de intensidad moral propuesta por Thomas Jones, la toma de decisión se ve afectada por la importancia relativa que tiene el tema para la persona, variando la intensidad moral de acuerdo a seis factores.

Los factores de la intensidad moral pueden haber afectado a la decisión de algunos ejecutivos de la siguiente manera:

Magnitud de las consecuencias: la decisión de desviar energía y producir apagones de algunos ejecutivos puede deberse a que ellos consideraban que esta no sería una actuación inmoral pues consideraban que la magnitud de las consecuencias serían pequeñas. Inclusive puede que ellos ni siquiera se hubieran preguntado si era o no inmoral, pues sus intereses eran sólo ellos y su riqueza. Muy probablemente los ejecutivos creían que no podía pasar nada grave con sus decisiones, aparte de resultar rentable para sus finanzas. Sin embargo, para ellos no era importante que el caos que causaban en el tráfico, la salud de las personas, la atención en hospitales y los negocios de muchas otras personas. Para ellos la magnitud de las consecuencias de sus decisiones eran mínimas.

Consenso social: algunos ejecutivos de Enron creían que sus compañeros de trabajo, negocio o su entorno más cercano era “todo el mundo”. Por ello, las decisiones que tomaban eran morales o correctas pues todos los ejecutivos hacen trampa o actúan según su beneficio personal y si es que realmente ellos no los hacían, no era algo sancionado ni mal visto, estaba completamente aceptado por los demás. Además, la sociedad podía parecer a veces indiferente a los demás, por lo que no importaba lo que hicieran los demás y como las leyes no sancionaban lo que ellos hacían o permitían, debía ser correcto.

Probabilidad de efecto: este tal vez puede haber sido el factor que más haya influido en su decisión, pues por un lado la posibilidad de obtener beneficios y/o seguir obteniéndolos por sus prácticas eran muy probables y que sean sancionados era para ellos muy poco probable, pues aprovechaban vacios legales o desregulaciones existentes. Estas posibilidades de ocurrencia los beneficiaban notablemente, aunque como se comprobó con el tiempo, pudieron ser sancionado por sus actos inmorales o poco éticos.

× Inmediatez temporal: según el criterio de algunos ejecutivos, si es que se llegaban a descubrir sus operaciones poco claras y falsas, esto ocurriría en mucho tiempo, pues era en teoría complicado que notaran sus maquillajes. Además, si es que esto llegaba a suceder, las acciones de regulación o las acciones penales que pudieran ocurrir demorarían tiempo además de esto poder ser muy probablemente después de mucho tiempo o podría incluso nunca ocurrir.

× Proximidad: la sensación de cercanía de los ejecutivos con los californianos en general no parecía muy importante o significativa para ellos. Además, los daños se veían menos malos pues afectaban a muchas personas en general, casi todo o todo California, y no sólo a un pequeño grupo de personas, como podría haber sido sólo afectar a las zonas más pobres de California.

HERRAMIENTAS GERENCIALES DE LA ÉTICA PARA LOS NEGOCIOS

Herramientas gerenciales de la ética y Nombre de los documentos o aplicación.

Políticas

Enron publicó sus políticas anti-corrupción, su preocupación medioambiental y el beneficio de sus proyectos comunitarios. RSE = Responsabilidad Social Empresarial

Se trata de publicaciones voluntarias de balances sociales y ambientales expuestas por Enron.

En realidad esta herramienta de RSE únicamente generaba a Enron una buena reputación corporativa pero la realidad era otra. Esta herramienta no se aplicaba debido a que Enron incurrió en corrupción, fraude contra sus accionistas y empleados, desestabilizo a su comunidad y al sistema bursátil de Wall Street.

Auditoria y consultoría

Empresa Auditora: Arthur Andersen

Arthur Andersen era al mismo tiempo auditor externo e interno en la empresa y, a su vez, el equipo financiero de Enron era operado por asociados de Arthur Andersen. Esta auditoria incumplió sus responsabilidades profesionales al encubrir las prácticas ilegales aplicadas por Enron de ocultamiento de cierta información financiera (pasivos) a cambio de recibir altos ingresos por sus servicios lo que a la larga provocó la caída de dicha auditora.

Código de Ética Corporativa

Enron declara que se trata de una empresa que trabaja ofreciendo a sus clientes una perspectiva abierta, honesta y sincera, afirma que se encuentra satisfecha con dar siempre lo mejor de sí y que trata a los demás de la misma manera que esperan ser tratados ellos mismos.

En realidad se observa que Enron no aplica el código de ética establecido debido a que no ofrece a sus clientes ni a sus accionistas información verídica de sus estados financieros, éstos eran ficticios ya que mostraban altos ingresos financieros y ocultaban sus pasivos. Además. no provee de un trato justo ni ético a sus Stakeholders debido a que los ejecutivos y directivos de Enron únicamente buscaban elevar sus propios ingresos y no se preocupaban por sus clientes, accionistas, la comunidad ni por sus empleados ya que efectuaron diversas operaciones turbias, manipularon los ingresos, realizaron un bloqueo de ventas de acciones hacia el personal, falsificaron documentos bancarios, manipulaban los precios al igual que la provisión de energía al consumidor y restringían el suministro de electricidad al Estado de California con el solo fin de lucrar con la especulación de precios.